- 注冊

-

全球注冊

-

注冊公司

-

注冊BVI公司

- 當前位置

BVI經濟實質實施條例,企業有哪些注意事項?

2019/11/05 來源:http://www.linksdigg.com 編輯:Administrator

內容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

英屬維京群島國際稅收管理局在10月份發布了《維京群島經濟實質實施條例》終稿,實施條例為2019年1月1日生效的BVI經濟實質法的釋義及應用提供了指引。

BVI經濟實施實施條例

對現有BVI實體(即2019年1月1日前設立的實體)而言,需要遵從經濟實質要求的首個財年為2019年6月30日至2020年6月29日;2019年1月1日及之后設立的BVI實體需要即時遵從經濟實質要求,從設立之日起的12個月期間即為首個需要遵從經濟實質的財年。

因此,所有BVI實體應當盡快進行自我評估,確定是否需要滿足經濟實質要求,同時應保留相關的書面文件證明和支持評估結論,包括評估為不適用經濟實質要求的結論。

此外,股權架構中含有BVI實體的企業集團也應當了解相關的經濟實質要求及申報義務,以確保有遵從義務的BVI實體的合規性,避免引發違規處罰。

雖然經濟合作與發展組織(以下簡稱”OECD”)已經完成對BVI國內經濟實質立法框架的審閱,并認可其不屬于有害稅收實踐,OECD仍將對其相關國內立法的實施及有效性進行持續的觀察。

與此同時,實施條例也會根據實施情況和需要進行動態更新,相關企業應對此繼續關注。

詳細內容

1、BVI經濟實質立法及實施條例

以下是BVI截至2019年10月16日發布的經濟實質相關立法和實施條例:

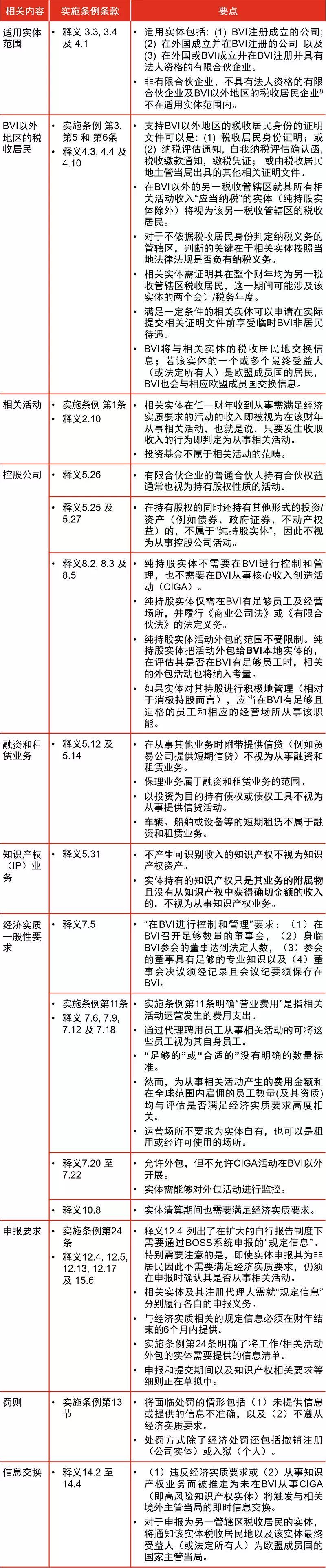

2、BVI經濟實質實施條例要點

實施條例包括 (1) 經濟實質法及BOSS法原文引述,(2) 國際稅收管理局根據經濟實質法制定的實施條例,以及 (3)

相關釋義。其中的部分要點如下表所示:

注意要點

對于現有BVI實體(即2019年1月1日前成立的實體),適用經濟實質要求的首個財年為2019年6月30日至2020年6月29日期間。

對于新成立的BVI實體(即2019年1月1日及之后成立的實體)而言,適用經濟實質要求的首個財年為成立之日起的12個月期間。

隨著實施條例的發布,在BVI設有實體的企業應盡快了解條例內容及釋義,從而著手對BVI實體的評估,及時應對并確保按時履行相關申報義務。

需要注意的是,BVI、開曼、百慕大等廣受關注的低稅管轄區出臺的經濟實質法秉承高度相似的立法框架,但在具體細節及實施層面有各自的特點和不盡相同的要求。因此,企業在評估設立在不同管轄區的實體時,需要留意各管轄區法律法規的區別。

與此同時,OECD仍將對相關低稅管轄區經濟實質國內立法的實施及有效性進行持續的觀察,各管轄區的規定和細則的更新調整也將是一個持續的過程,企業應對此繼續關注。